HƯỚNG DẪN LÀM KẾ TOÁN XÂY DỰNG MỚI NHẤT

Hướng dẫn làm kế toán xây dựng - Một trong những loại hình kế toán tương đối phức tạp. Trong bài viết này, Kế toán Hà Nội sẽ hướng dẫn các bạn tìm hiểu về đặc thù của công tác kế toán trong doanh nghiệp xây dựng (đơn vị thi công).

>> Lớp học Kế Toán thuế - Cập nhật thông tin mới nhất

Hướng dẫn làm kế toán xây dựng - Một trong những loại hình kế toán tương đối phức tạp. Trong bài viết này, Kế toán Hà Nội sẽ hướng dẫn các bạn tìm hiểu về đặc thù của công tác kế toán trong doanh nghiệp xây dựng (đơn vị thi công).

>> Lớp học Kế Toán thuế - Cập nhật thông tin mới nhất

Xem thêm:

I. Tìm hiểu chung về kế toán xây dựng

1. Đặc điểm của kế toán xây dựng

- Khi trúng thầu công trình ,đã có giá trị, khối lượng tham gia thầu công trình à kế toán dựa vào dự toán để tiến hành bóc tách chi phí phục vụ việc hạch toán

- Mỗi công trình, hạng mục đi kèm đều có dự toán riêng ( do bộ phận kỹ thuật cung cấp ) à kế toán phải tách chi phí cho từng công trình.

Việc tách chi phí cho từng công trình phục vụ theo dõi tập hợp chi phí cho đúng với khoản mục chi phí và khớp với dự toán

- Các công trình thi công nằm ở địa bàn khác nhau nên giá xây dựng ở mỗi địa phương khác nhau nên kế toán phải biết áp dụng đúng giá ở mỗi tỉnh

- Công trình thường có thời gian thi công kéo dài nên kê toán phải theo dõi chi phí dở dang từng công trình và chỉ tính gía thành khi công trình hoặc hoặc hạng mục công trình hoàn thành ( có BB nghiệm thu ).

- Khi xuất vật tư phải phù hợp với dự toán từng công trình

- Xuất hóa đơn ghi nhận doanh thu phải đúng thời điểm.

Xem thêm:

>> 5 Lợi ích không thể bỏ qua của dịch vụ quyết toán thuế

>> 99% Kế toán đều hiểu: Rà soát sổ sách kế toán, báo cáo tài chính là công việc...

2. Các công việc cần làm của kế toán xây dựng

- Bám sát vào dự toán để theo dõi việc đưa nguyên vật liệu vào từng công trình cho khớp và đúng tiến độ thi công.

- Lập và theo dõi bảng lương nhân công từng công trình đúng với tiến độ thi công

-Theo dõi chi phí máy thi công cho từng công trình

-Theo dõi chi phí chung phục vụ cho từng công trình

- Lập, phân bổ chi phí và tính giá thanh cho từng công trình, hạng mục công trình khi được nghiệm thu

- Lập báo cáo thuế hàng tháng, quý và lập BCTC cuối năm

- Sắp sếp, lưu trữ sổ sách chứng từ một cách khoa học , dễ tìm.

- Các công việc khác có liên quan.

- Nắm vững số liệu để giải trình với các cơ quan quản lý của Nhà nước khi có yêu cầu.

II. Quy trình hạch toán, tính giá thành công trình và xử lý các vấn đề trong kế toán xây dựng

1. Quy trình hạch toán kế toán xây dựng

* Các nghiệp vụ liên quan đến thu chi, công nợ,…hạch toán giống các kế toán thương mại

* Điểm khách biệt mấu chốt : Tập hợp chi phí và tính giá thành công trình

- Đối tượng tính giá thành

+ Theo công trình: Giá thành chỉ phát sinh 1 lần, không lặp lại

+ Giá thành chi tiết: Một công trình thường chia thành nhiều hạng mục, gói thầu, công trình con. Việc tính giá thành có thể được tính theo giá thành chi tiết và tổng hợp lên giá thành công trình mẹ

- Thời gian theo dõi

+ Thường kéo dài lâu, kéo dài liên năm

- Tập hợp chi phí: Tập hợp chi phí theo công trình

- Các yếu tố chi phí cho một công trình bao gồm : NVL, Chi phí nhân công, chi phí chung, chi phí máy thi công, chi phí nhà thầu phụ, chi phí thuê ngoài

Nguyên vật liệu: Thường được nhập mua và xuất thẳng cho công trình (thường ít qua kho). Nguyên vật liệu cũng có thể được điều chuyển giữa các công trình

Các chi phí NC, Máy thi công, thầu phụ, chi phí chung, chi phí thuê ngoài: Tùy theo công việc cụ thể phát sinh thì các chi phí này có thể chỉ đích danh theo công trình hoặc phân bổ cho các công trình. Việc phân bổ thường dựa theo yếu tố chi phí NVL

- Chi phí dở dang: Tập hợp ở TK 154 và kết chuyển sang 632

- Lãi vay ngân hàng: Các công ty xây dựng hầu hết sẽ phát sinh các khoản vay ngân hàng để phục vụ thi công. Các khoản vay này sẽ cấp cho các tổ đội thi công dưới dạng tạm ứng công trình. Một số đơn vị cần theo dõi khoản lãi vay này theo tổ đội thi công

- Bảng dự toán công trình: Khi thầu thi công công trình thì sẽ phát sinh bảng dự toán cho công trình và thường phải lập báo cáo so sánh giữa giá thành dự toán và chi phí thực tế

- Xác định lỗ lãi: Phân bổ chi phí Bán hàng và Chi phí quản lý doanh nghiệp theo công trình để xác định kết quả kinh doanh theo công trình

- Thuế GTGT vãng lai ngoại tỉnh: Các dự án thi công ngoại tỉnh ( giá trị >=1 tỷ ) thì sẽ phát sinh thuế GTGT vãng lai ngoại tỉnh.

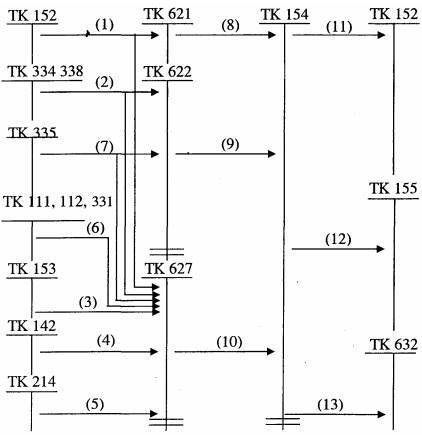

- Sơ đồ hạch toán

Hướng dẫn các nghiệp vụ phát sinh cơ bản ( DN hạch toán thuế GTGT theo PP khấu trừ )

* Chi phí NVL trực tiếp cho công trình

- Thủ tục khi mua NVL :

+ Hợp đồng mua bán, đơn đặt hang

+ Hóa đơn tài chính

+ PXK bên bán ( BB giao nhận )

+ Lập PNK

+ Chứng từ thanh toán qua ngân hàng

+ Chứng chỉ chất lượng ( nếu cần )

- Hạch toán nghiệp vụ mua NVL :

Nợ 152 ( chi tiết theo từng vật tư )

Nợ 1331

Có 111,112,331

- Hạch toán nghiệp vụ xuất NVL thi công :

Thông tư 200

|

Quyết định 48 |

Nợ 621- Chi phí NVL trực tiếp

Có 152 |

Nợ 1541- Chi phí NVL trực tiếp

Có 152 |

* Chi phí nhân công trực tiếp

- Thủ tục về nhân công :

+ Hồ sơ lao động

+ Hợp đồng lao động

+ Quy chế tiền lương, các QĐ của giám đốc

+ Các thủ tục liên quan đến thuế TNCN

+ Bảng chấm công, bảng lương

- Hạch toán nghiệp vụ :

Thông tư 200

|

Quyết định 48 |

+ Cuối tháng, tính lương phải trả công nhân :

Nợ 622 – Chi phí NC trực tiếp

Có 334

+ Các khoản trích BHXH,BHYT,BHTN tính vào chi phí :

Nợ 622

Có 3383,3384,3389 |

+ Cuối tháng, tính lương phải trả công nhân :

Nợ 1542 – Chi phí NC trực tiếp

Có 334

+ Các khoản trích BHXH,BHYT,BHTN tính vào chi phí :

Nợ 1542

Có 3383,3384,3389 |

* Chi phí máy thi công

Bao gồm : nhiên liệu, khấu hao máy, lương lái máy,chi phí sửa chữa bảo dưỡng máy

- Thủ tục lương lái máy : như chi phí nhân công nêu trên

- Thủ tục với chi phí khấu hao máy

+ TSCĐ phải thuộc quyền sở hữu của DN

+ TSCĐ phải có hóa đơn chứng từ

+ TSCĐ phải phục vụ thực tế thi công tại công trình

+ TSĐ phải khấu hao theo đúng khung quy định của Bộ tài chính ( TT45/2013)

- Thủ tục với chi phí nhiên liệu

+ Hợp đồng mua bán, hóa đơn mua, PNK,PXK

+ Sổ nhật trình máy ( Bảng theo dõi ca xe máy )

+ Định mức tiêu hao nhiên liệu ( do giám đốc ban hành )

Hạch toán nghiệp vụ :

Thông tư 200

|

Quyết định 48 |

+ Cuối tháng, tính lương phải trả cho lái máy :

Nợ 6231 – Chi phí nhân công máy thi công

Có 334

+ Các khoản trích BHXH,BHYT,BHTN tính vào chi phí :

Nợ 627 – Chi phí sản xuất chung

Có 3383,3384,3389

+ Cuối tháng, trích khấu hao máy thi công

Nợ 6234 – Chi phí khâu hao

Có 214

+ Chi phí xăng dầu cho máy hoạt động :

Nợ 6232 – Chi phí nguyên nhiên vật liệu

Có 152

+ Chi phí sửa chữa, thay thế phụ tùng, thuê máy :

Nợ 6237

Nợ 1331

Có 111,112,331

|

+ Cuối tháng, tính lương phải trả cho lái máy :

Nợ 1543 – Chi phí máy thi công

Có 334

+ Các khoản trích BHXH,BHYT,BHTN tính vào chi phí :

Nợ 1547 – Chi phí sản xuất chung

Có 3383,3384,3389

+ Cuối tháng, trích khấu hao máy thi công

Nợ 1543 – Chi phí máy thi công

Có 214

+ Chi phí xăng dầu cho máy hoạt động :

Nợ 1543

Có 152

+ Chi phí sửa chữa, thay thế phụ tùng, thuê máy :

Nợ 1543

Nợ 1331

Có 111,112,331

|

* Chi phí chung cho công trình

Bao gồm : chi phí lán trại, điện nước, lương cán bộ quản lý…và các chi phí phục vụ chung phát sinh tại công trình

- Hạch toán nghiệp vụ :

Thông tư 200

|

Quyết định 48 |

+ Cuối tháng, tính lương phải trả cho bộ phận quản lý công trình :

Nợ 6271 – Chi phí sản xuất chung

Có 334

+ Các khoản trích BHXH,BHYT,BHTN của bộ phận quản lý công trình tính vào chi phí :

Nợ 6271 – Chi phí sản xuất chung

Có 3383,3384,3389

+ Cuối tháng, trích khấu hao TSCĐ phục vụ BP quản lý công trình

Nợ 6274

Có 214

+ Các chi phí chung khác :

Nợ 627

Nợ 1331

Có 111,112,331

|

+ Cuối tháng, tính lương phải trả cho bộ phận quản lý công trình :

Nợ 1547 – Chi phí sản xuất chung

Có 334

+ + Các khoản trích BHXH,BHYT,BHTN của bộ phận quản lý công trình tính vào chi phí :

Nợ 1547 – Chi phí sản xuất chung

Có 3383,3384,3389

+ Cuối tháng, trích khấu hao TSCĐ phục vụ BP quản lý công trình

Nợ 1543

Có 214

+ Các chi phí chung khác :

Nợ 1547

Nợ 1331

Có 111,112,331

|

2. Những vướng mắc thường gặp khi tính giá thành công trình

*Chi phí nguyên vật liệu trực tiếp :

- Số lượng nguyên vật liệu xuất dùng cho công trình thiếu so với dự toán hoặc thừa nhiều

- Đưa NVL xuất dùng vào công trình không khớp với tiến độ thi công

- Hóa đơn NVL thường về chậm so với tiến độ thi công ( mua NVL về nhưng chưa có hóa đơn về ngay )

*Chi phí nhân công

- Tập hợp chi phí nhân công thấp hơn nhiều so với dự toán hoặc quá nhiều so với dự toán

- Các thủ tục hồ sơ đối với công nhân không đảm bảo

- Các thủ tục liên quan đến thuế TNCN không đầỳ đủ

*Chi phí chung

- Các chi phí chung phát sinh nhiều nhưng do đặc điểm thi công công trình nên nhiều khoản khó lấy hóa đơn

- Chi phí chung tập hợp thấp hơn nhiều hoặc cao hơn nhiều so với dự toán

3.Những vướng mắc thường gặp khi xuất hóa đơn ghi nhận doanh thu công trình

- Xuất hóa đơn sai thời điểm : Thời điểm xuất hóa đơn cần căn cứ theo Biên bản nghiệm thu công trình hoặc hạng mục công trình

III. Một số vấn đề khác khi làm kế toán xây dựng

Trong khi làm kế toán tại doanh nghiệp xây dựng thì các bạn cần phải tham khảo thêm những vấn đề sau :

1. Thủ tục pháp lý khi thi công một công trình xây dựng

2. Hồ sơ hoàn công

3. Các thủ tục liên quan đến ngân hàng

- Thủ tục vay vốn

- Thủ tục làm bảo lãnh thanh toán, bảo lãnh thực hiện hợp đồng…

Như vậy, Công ty kế toán Hà Nội đã hướng dẫn làm kế toán xây dựng mới nhất, chi tiết nhất cho các bạn. Hi vọng bài viết này hữu ích với các bạn mới vào nghề kế toán. Chúc các bạn thành công.

Mọi vướng mắc về Nghiệp vụ Kế Toán xin mời các bạn gọi đến tổng đài tư vấn miễn phí của Kế toán Hà Nội :