Hướng dẫn quyết toán thuế TNCN năm 2014

I. VỀ ĐỐI TƯỢNG QUYẾT TOÁN THUẾ TNCN

1. Đối với tổ chức, cá nhân trả thu nhập

Bổ sung: Trường hợp tổ chức, cá nhân trả thu nhập giải thể, chấm dứt hoạt động có phát sinh trả thu nhập nhưng không phát sinh khấu trừ thuế thì tổ chức, cá nhân trả thu nhập không thực hiện quyết toán thuế thu nhập cá nhân, chỉ cung cấp cho cơ quan thuế danh sách cá nhân đã chi trả thu nhập trong năm (nếu có) theo Mẫu 25/DS-TNCN ban hành kèm theo Thông tư số 151/2014/TT-BTC ngày 10/10/2014 của Bộ Tài chính chậm nhất là ngày thứ 45 kể từ ngày có quyết định về việc giải thể, chấm dứt hoạt động (khoản a.3, Điều 19 Thông tư số 151/2014/TT-BTC ngày 10/10/2014 ).

2. Đối với cá nhân trực tiếp quyết toán thuế .

Bổ sung một số trường hợp cá nhân cư trú có thu nhập từ tiền lương, tiền công; thu nhập từ kinh doanh không phải quyết toán thuế:

- Cá nhân, hộ kinh doanh có thu nhập từ kinh doanh đã thực hiện nộp thuế theo phương pháp khoán.

- Cá nhân là đại lý bảo hiểm, đại lý xổ số, bán hàng đa cấp đã được tổ chức trả thu nhập khấu trừ thuế thu nhập cá nhân thì không quyết toán thuế đối với phần thu nhập này.

(Bổ sung đối tượng không phải quyết toán thuế theo NĐ 91/2014/NĐ-CP ngày 01/10/2014 của Chính Phủ)

II/ VỀ THU NHẬP CHỊU THUẾ ĐỐI VỚI THU NHẬP TỪ TIỀN LƯƠNG, TIỀN CÔNG

- Đối với thu nhập từ tiền nhà ở, điện, nước và các dịch vụ kèm theo (nếu có): không tính vào thu nhập khoản lợi ích về nhà ở do người sử dụng lao động xây dựng, cung cấp miễn phí cho người lao động làm việc tại khu công nghiệp; nhà ở do người sử dụng lao động xây dựng tại khu kinh tế, địa bàn có điều kiện kinh tế xã hội khó khăn, địa bàn có điều kiện kinh tế đặc biệt khó khăn cung cấp miễn phí cho người lao động được áp dụng từ 01/01/2014.

(Bổ sung theo Thông tư số 151/2014/TT-BTC có hiệu lực từ ngày 15/11/2014 nhưng để tạo điều kiện cho NNT, kiến nghị áp dụng nội dung này từ ngày 01/01/2014)

- Các khoản phụ cấp, trợ cấp không tính vào thu nhập chịu thuế được tổng hợp tại Danh mục tổng hợp các khoản phụ cấp, trợ cấp do cơ quan nhà nước có thẩm quyền ban hành làm cơ sở xác định thu nhập chịu thuế TNCN từ tiền lương, tiền công, ban hành tại công văn số 1381/TCT-TNCN ngày 24/4/2014 của Tổng cục Thuế.

Bổ sung theo công văn số 1381/TCT-TNCN ngày 24/4/2014 của Tổng cục Thuế.

4.2. Về việc tính giảm trừ gia cảnh cho người phụ thuộc

Việc giảm trừ gia cảnh cho người phụ thuộc mà người nộp thuế có nghĩa vụ nuôi dưỡng được tính kể từ tháng có phát sinh nghĩa vụ nuôi dưỡng, cụ thể một số nội dung cần lưu ý như sau:

- Người phụ thuộc đã đăng ký và có đầy đủ hồ sơ chứng minh người phụ thuộc theo quy định tại điểm g, khoản 1, Điều 9 Thông tư số 111/2014/TT-BTC ngày 15/8/2013 của Bộ Tài chính thì được tính giảm trừ gia cảnh trong năm 2014, kể cả trường hợp người phụ thuộc chưa được cơ quan thuế cấp MST.

- Trường hợp người nộp thuế đăng ký giảm trừ người phụ thuộc sau thời điểm thực tế phát sinh nghĩa vụ nuôi dưỡng nhưng tại Mẫu số 16/ĐK-TNCN khai “thời điểm tính giảm trừ” đúng với thời điểm thực tế phát sinh nghĩa vụ nuôi dưỡng thì khi quyết toán thuế TNCN được tính lại theo thực tế phát sinh nghĩa vụ nuôi dưỡng mà không phải đăng ký lại.

- Trường hợp người nộp thuế đăng ký giảm trừ người phụ thuộc sau thời điểm thực tế phát sinh nghĩa vụ nuôi dưỡng và tại Mẫu số 16/ĐK-TNCN khai “thời điểm tính giảm trừ” sau thời điểm thực tế phát sinh nghĩa vụ nuôi dưỡng, nếu cá nhân thuộc diện phải quyết toán thuế thì khi quyết toán thuế để được tính lại theo thực tế phát sinh, cá nhân đăng ký lại tại Mẫu số 16/ĐK-TNCN và gửi kèm theo hồ sơ quyết toán thuế.

- Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ gia cảnh cho NPT kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và đã khai đầy đủ thông tin NPT vào mẫu phụ lục Bảng kê 05-3/BK-TNCN.

- Trường hợp người nộp thuế có phát sinh nghĩa vụ nuôi dưỡng đối với người phụ thuộc khác hướng dẫn tại tiết d.4, điểm d, khoản 1 Điều 9 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính (như: anh, chị, em ruột; ông, bà nội ngoại; cô, dì…) thì thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31/12/2014, nếu đăng ký giảm trừ gia cảnh quá thời hạn nêu trên người nộp thuế không được giảm trừ gia cảnh đối với người phụ thuộc đó cho năm 2014.

4.3. Điều kiện để xác định người khuyết tật, không có khả năng lao động là người phụ thuộc

Người khuyết tật, không có khả năng lao động theo hướng dẫn tại tiết đ.1.1, điểm đ, khoản 1, Điều 9 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính là những người thuộc diện điều chỉnh của pháp luật về người khuyết tật, người mắc bệnh hiểm nghèo và không có khả năng lao động. Bệnh hiểm nghèo được áp dụng theo Danh mục ban hành kèm theo công văn số 16662/BTC-TCT ngày 02/12/2013 của Bộ Tài chính

III/ VỀ HỒ SƠ KHAI QUYẾT TOÁN THUẾ TNCN

1/ Về chứng từ khấu trừ thuế TNCN kèm theo hồ sơ khai quyết toán thuế.

- Trường hợp tổ chức trả thu nhập không cấp chứng từ khấu trừ thuế cho cá nhân do tổ chức trả thu nhập đã chấm dứt hoạt động thì cơ quan thuế căn cứ cơ sở dữ liệu của ngành thuế để xem xét xử lý hồ sơ quyết toán thuế cho cá nhân mà không bắt buộc phải có chứng từ khấu trừ thuế.

(Bổ sung theo điểm b.2.1, Khoản 4, Điều 1 Thông tư số 119/2014/TT-BTC ngày 25/8/2014 của Bộ Tài chính.)

- Trường hợp người nộp thuế bị mất chứng từ khấu trừ thuế (liên giao cho người nộp thuế) thì người nộp thuế có thể sử dụng bản chụp chứng từ khấu trừ thuế (liên lưu tại tổ chức chi trả thu nhập) để chứng minh số thuế thu nhập đã khấu trừ, đã tạm nộp trong năm khi hoàn thuế, quyết toán thuế. Cơ quan thuế nhận hồ sơ có trách nhiệm đối chiếu chứng từ khấu trừ thuế người nộp thuế cung cấp với các thông tin trên hệ thống dữ liệu ngành thuế và một số tài liệu khác liên quan khi giải quyết hồ sơ hoàn thuế, quyết toán thuế cho người nộp thuế.

(Bổ sung theo Công văn 4759/TCT-TNCN ngày 28/10/2014).

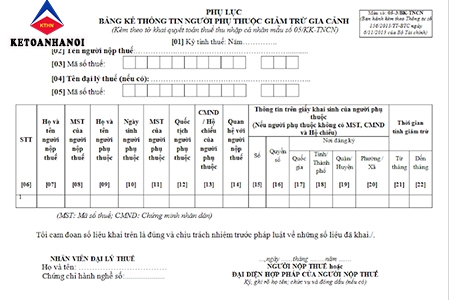

2/ Về Kê khai người phụ thuộc trên Bảng kê 05-3/BK-TNCN kèm theo hồ sơ quyết toán thuế TNCN để làm cơ sở cấp MST cho người phụ thuộc.

Phụ lục Bảng kê 05-3/BK-TNCN

Phụ lục Bảng kê 05-3/BK-TNCN

Tổ chức, cá nhân trả thu nhập khai đầy đủ (100%) số lượng người phụ thuộc đã tính giảm trừ trong năm 2014 vào Phụ lục Bảng kê 05-3/BK-TNCN kèm theo hồ sơ quyết toán thuế TNCN để làm cơ sở cấp MST cho người phụ thuộc. Đối với tổ chức, cá nhân trả thu nhập có số lượng người phụ thuộc lớn hoặc có yêu cầu được cấp trước MST người phụ thuộc có thể gửi thông tin về người phụ thuộc trước khi gửi hồ sơ quyết toán. Cơ quan thuế có trách nhiệm hỗ trợ để đơn vị có thể gửi trước thông tin về người phụ thuộc. Khi gửi hồ sơ quyết toán thuế năm 2014, tại Phụ lục Bảng kê 05-3/BK-TNCN tổ chức, cá nhân trả thu nhập không phải khai lại thông tin những người phụ thuộc đã được cấp MST do gửi trước mà chỉ khai thông tin của những người phụ thuộc còn lại đã tính giảm trừ trong năm 2014.

3. Về nâng cấp các ứng dụng CNTT phục vụ quyết toán thuế TNCN năm 2014

Ngày 05/01/2015, Tổng cục Thuế thực hiện nâng cấp các phần mềm ứng dụng HTKK phiên bản 3.3.0, ứng dụng iHTKK phiên bản 3.1.0 và phần mềm QTTNCN phiên bản 3.2.0 nhằm hỗ trợ người nộp thuế (NNT) kê khai quyết toán thuế TNCN theo Thông tư số 156/2013/TT-BTC và hướng dẫn thu thập thông tin cấp mã người phụ thuộc theo Thông tư số 111/2013/TT-BTC

Ngày 14/01/2015, Tổng cục Thuế thực hiện nâng cấp ứng dụng QLT-TNCN/ TMS để tiếp nhận, xử lý dữ liệu tờ khai quyết toán thuế TNCN, cấp MST cho người phụ thuộc của NNT TNCN gửi đến CQT.

Mọi vướng mắc về Quyết toán thuế thu nhập cá nhân, mời các bạn gọi đến tổng đài tư vấn miễn phí của Kế toán Hà Nội Group: 1900 6246

▶ THÔNG TIN THAM KHẢO:

Quý khách cần tham khảo thông tin Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây:

⏩ Khóa học kế toán thực tế

⏩ Dịch vụ Kế toán thuế trọn gói

⏩ Dịch vụ Hoàn thuế GTGT

⏩ Dịch vụ Quyết toán thuế

⏩ Dịch vụ Rà soát sổ sách, Báo cáo tài chính