KÊ KHAI THUẾ GTGT ĐỐI VỚI CƠ SỞ TRỰC THUỘC CỦA DOANH NGHIỆP

Hiện nay, trong quá trình hoạt động, nhiều doanh nghiệp thành lập thêm các chi nhánh, cơ sở sản xuất kinh doanh không trực tiếp bán hàng, không phát sinh doanh thu, không thực hiện hạch toán kế toán ( gọi tắt là cơ sở phụ thuộc hạch toán trực thuộc).

Vậy các cơ sở trực thuộc đó có phải tính và kê khai thuế GTGT tại đơn vị đó hay không?

>> Lớp học Kế Toán thuế - Cập nhật thông tin mới nhất

Công ty Kế toán Hà Nội xin hướng dẫn các bạn hiểu rõ về vấn đề trên như sau:

1. Cơ sở sản xuất kinh doanh cùng tỉnh với trụ sở chính

- Kê khai nộp thuế GTGT tại trụ sở chính

Xem thêm:

>> 5 Lợi ích không thể bỏ qua của dịch vụ quyết toán thuế

>> 99% Kế toán đều hiểu: Rà soát sổ sách kế toán, báo cáo tài chính là công việc...

2. Cơ sở sản xuất kinh doanh khác tỉnh với trụ sở chính

- Doanh nghiệp thực hiện khai thuế tại trụ sở chính và nộp thuế cho các địa phương nơi có cơ sở sản xuất trực thuộc.

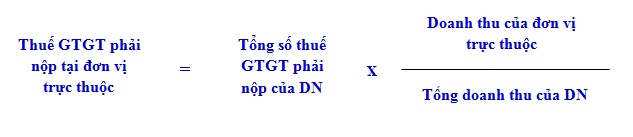

- Số thuế giá trị gia tăng phải nộp cho các địa phương nơi có cơ sở sản xuất trực thuộc được xác định theo tỷ lệ 2% (đối với hàng hóa chịu thuế suất thuế GTGT 10%) hoặc theo tỷ lệ 1% (đối với hàng hóa chịu thuế suất thuế GTGT 5%) trên doanh thu theo giá chưa có thuế GTGT của sản phẩm sản xuất ra.

- Việc xác định doanh thu của sản phẩm sản xuất ra được xác định trên cơ sở giá thành sản phẩm hoặc doanh thu của sản phẩm cùng loại tại địa phương nơi có cơ sở sản xuất.

- Nếu tổng số thuế giá trị gia tăng phải nộp cho các địa phương nơi có cơ sở sản xuất trực thuộc do người nộp thuế xác định theo nguyên tắc nêu trên lớn hơn số thuế giá trị gia tăng phải nộp của người nộp thuế tại trụ sở chính thì người nộp thuế tự phân bổ số thuế phải nộp cho các địa phương nơi có cơ sở sản xuất trực thuộc như sau:

- Nếu doanh nghiệp không phát sinh số thuế phải nộp tại trụ sở chính -> doanh nghiệp không phải nộp thuế cho các địa phương nơi có cơ sở sản xuất.

- Doanh nghiệp phải lập và gửi “Bảng phân bổ thuế GTGT cho địa phương nơi đóng trụ sở chính và cho các địa phương nơi có cơ sở sản xuất trực thuộc không thực hiện hạch toán kế toán” theo mẫu số 01-6/GTGT kèm theo Thông tư 156/2013/TT-BTC cùng với hồ sơ khai thuế tới cơ quan thuế quản lý trực tiếp,đồng thời gửi một bản Bảng phân bổ mẫu số 01-6/GTGT nêu trên tới các cơ quan thuế quản lý trực tiếp cơ sở sản xuất trực thuộc.

.jpg)

Ví dụ:

Công ty TNHH Kế toán Hà Nội có chi nhánh trực thuộc trong TP.HCM, doanh thu bán hàng của công ty Q1/2015 là 800 triệu trong đó doanh thu của chi nhánh HCM là 300 triệu. Thuế GTGT của mặt hàng này là 10%.

– Giả sử :Thuế GTGT phải nộp tại trụ sở chính trên tờ khai thuế là 10 triệu.

+ Thuế GTGT phải nộp tai TP.HCM là: 300 x 2% = 6 triệu.

+ Thuế GTGT phải nộp tại trụ sở chính là = 10 – 6 = 4 triệu.

– Giả sử: Thuế GTGT phải nộp tại trụ sở chính là 4 triệu.

+ Thuế GTGT phải nộp tại Hưng Yên là: (300/800) x 4 = 1,5 triệu đồng.

+ Thuế GTGT phải nộp tại trụ sở chính là: 4 – 1,5 = 2,5 triệu đồng

– Giả sử: Thuế GTGT tại tờ khai thuế doanh nghiệp vẫn còn số thuế được khấu trừ thì doanh nghiệp không phải nộp thuế tại Hưng Yên và tại trụ sở chính

▶ THÔNG TIN THAM KHẢO:

Quý khách cần tham khảo thông tin Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây:

⏩ Khóa học kế toán thực tế

⏩ Dịch vụ Kế toán thuế trọn gói

⏩ Dịch vụ Hoàn thuế GTGT

⏩ Dịch vụ Quyết toán thuế

⏩ Dịch vụ Rà soát sổ sách, Báo cáo tài chính