KTHN Group Nhận tiền bồi thường, tiền hỗ trợ, tiền thưởng, tiền khuyến mại, quảng cáo, bảo hành, sửa chữa có phải xuất hóa đơn? Bồi thường bằng hàng hóa, dịch vụ có phải lập hóa đơn, kê khai thuế? Tin tức kế toán sẽ giải đáp các vướng mắc trên của các bạn.

>> Lớp học Kế Toán thuế - Cập nhật thông tin mới nhất

>> Nguyên tắc làm tròn số trên hóa đơn, sổ sách

>> Hóa đơn điện tử không ký, đóng dấu có được không?

.png)

Theo khoản 1 điều 5 Thông tư 219/2013/TT-BTC quy định các trường hợp không phải kê khai, tính nộp thuế GTGT cụ thể như sau:

1. Tổ chức, cá nhân nhận các khoản thu về bồi thường bằng tiền (bao gồm cả tiền bồi thường về đất và tài sản trên đất khi bị thu hồi đất theo quyết định của cơ quan Nhà nước có thẩm quyền), tiền thưởng, tiền hỗ trợ, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác.

- Cơ sở kinh doanh khi nhận khoản tiền thu về bồi thường, tiền thưởng, tiền hỗ trợ nhận được, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác thì lập chứng từ thu theo quy định. Đối với cơ sở kinh doanh chi tiền, căn cứ mục đích chi để lập chứng từ chi tiền.

- Trường hợp bồi thường bằng hàng hóa, dịch vụ, cơ sở bồi thường phải lập hóa đơn và kê khai, tính, nộp thuế GTGT như đối với bán hàng hóa, dịch vụ; cơ sở nhận bồi thường kê khai, khấu trừ theo quy định.

- Trường hợp cơ sở kinh doanh nhận tiền của tổ chức, cá nhân để thực hiện dịch vụ cho tổ chức, cá nhân như sửa chữa, bảo hành, khuyến mại, quảng cáo thì phải kê khai, nộp thuế theo quy định.

Ví dụ 11: Công ty TNHH VK Rubber nhận được khoản bồi thường thiệt hại do bị hủy hợp đồng từ Công ty Thiết bị Điện Hưng Phát là 50 triệu đồng thì Công ty TNHH VK Rubber lập chứng từ thu và không phải kê khai, nộp thuế GTGT đối với khoản tiền trên.

Ví dụ 15: Công ty cổ phần Nội thất Đức Minh có chi tiền cho các nhà phân phối (là tổ chức, cá nhân kinh doanh) để thực hiện chương trình khuyến mại (theo quy định của pháp luật về hoạt động xúc tiến thương mại), tiếp thị, trưng bày sản phẩm cho Công ty (nhà phân phối nhận tiền này để thực hiện dịch vụ cho Công ty)

Thì khi nhận tiền,

Trường hợp 1: Nhà phân phối là người nộp thuế GTGT theo phương pháp khấu trừ lập hóa đơn GTGT và tính thuế GTGT theo thuế suất 10%,

Trường hợp 2: Trường hợp nhà phân phối là người nộp thuế GTGT theo phương pháp trực tiếp thì sử dụng hóa đơn bán hàng và xác định số thuế phải nộp theo tỷ lệ (%) trên doanh thu theo quy định.

Kết luận:

- Nếu nhận TIỀN bồi thường, tiền thưởng, tiền hỗ trợ, tiền chuyển nhượng quyền phát thì KHÔNG LẬP HÓA ĐƠN mà chỉ cần lập phiếu thu, chi.

- Nếu nhận TIỀN của DN để thực hiện dịch vụ cho DN như: Sửa chữa, bảo hành, khuyến mại, quảng cáo thì phải LẬP HÓA ĐƠN và kê khai, nộp thuế.

- Nếu bồi thường bằng HÀNG HÓA, DỊCH VỤ thì LẬP HÓA ĐƠN và kê khai thuế như bán hàng.

Chi tiết các bạn có thể xem thêm theo các Công văn sau:

1. Theo Công văn 11560/CT-TTHT ngày 25/12/2014 của Cục thuế TP.HCM:

“Trường hợp Công ty (Parkson) theo trình bày ký hợp đồng mua mỹ phẩm từ Công ty Estee Lauder VN (Estee Lauder) để bán lẻ trực tiếp cho khách hàng mua sắm tại Trung tâm thương mại Parkson. Để hỗ trợ việc kinh doanh của hai bên, Parkson ký hợp đồng chi tiền hỗ trợ cho Estee Lauder để Estee Lauder cung cấp nhân viên bán hàng và nhân viên tư vấn cho Parkson thì khi nhận tiền, Estee Lauder phải lập hóa đơn GTGT xuất giao cho Parkson và tính thuế GTGT theo thuế suất 10%.”

2. Theo Công văn 2245/CT-TTHT ngày 16/3/2015 của Cục thuế TP.HCM:

“Trường hợp Công ty theo trình bày ký hợp đồng xử lý bề mặt kết cấu thép với Công ty Cơ Khí và xây dựng Posco E & V Việt Nam (Công ty Posco), khi kết thúc hợp đồng có làm mất một số thanh thép của Công ty Posco, theo thỏa thuận tại hợp đồng Công ty phải bồi thường bằng tiền cho Công ty Posco thì khi nhận khoản tiền bồi thường Công ty Posco lập chứng từ thu không phải lập hóa đơn.”

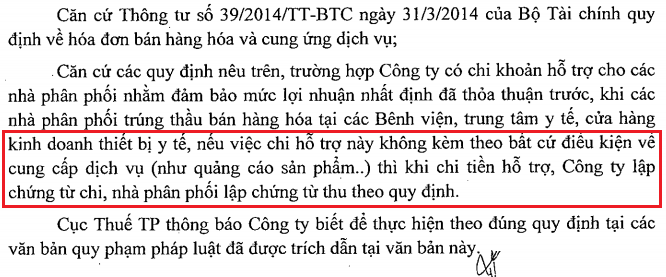

3. Theo Công văn số 14216/CT-TTHT ngày 31/12/2015 của Cục Thuế TP. HCM

-> Nếu nhận tiền hỗ trợ không kèm điều kiện thì không lập hóa đơn, chỉ cần lập phiếu thu (chi).

Như vậy: Nếu đảm bảo các yêu cầu trên thì bên chi sẽ được ghi nhận vào chi phí được trừ khi tính thuế TNDN, bên nhận sẽ ghi nhận vào doanh thu, thu nhập khác.

>> Nguyên tắc làm tròn số trên hóa đơn, sổ sách

>> Hóa đơn điện tử không ký, đóng dấu có được không?

Chuyên trang kế toán: www.tintucketoan.com

Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

▶ THÔNG TIN THAM KHẢO:

Quý khách cần tham khảo thông tin Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây:

⏩ Khóa học kế toán thực tế

⏩ Dịch vụ Kế toán thuế trọn gói

⏩ Dịch vụ Hoàn thuế GTGT

⏩ Dịch vụ Quyết toán thuế

⏩ Dịch vụ Rà soát sổ sách, Báo cáo tài chính